つみたてNISAって実際のところ儲かるんですか?

多くの方が、そう思っていることかと思います。

今回はそんな疑問にお答えします。

社会人になった2005年より株式投資を行っています。

現在は短期的な株式投資、夫婦でつみたてNISAと特定口座での国際株式の長期インデックス投資をコアに、米国ETFでの高配当株式(VYM,HDV)をサテライトで運用しています。

つみたてNISAの非課税期間は通過点に過ぎない

まず初めに「つみたてNISA」の非課税期間と運用期間を理解する必要があります。

非課税期間は「20年間」ということは知っていると思いますが、実際に20年経った後について知っていますか?

例えば2021年に40万円投資した場合、非課税期間が終了するのは2040年です。

2041年からはつみたてNISAはあくまでも非課税の口座なので、非課税期間が終了したら自動的に「特定口座」へ移管されます。

移管された2021年の資産は今後は課税運用可能ということです。

2022年に投資した分は2041年に非課税期間が終了するので、売却しなければ同じように2042年に特定口座へ移管されます。

現在のところ2042年まで「つみたてNISA」で投資可能なので非課税期間が終了するのは『2061年』までとなります。

つみたてNISAは20年〜40年の長期に渡る運用制度だと理解しましょう。

つみたてNISAは20年以上の運用が可能なので、20年でいくら儲かるといった議論はあまり意味がないことかもしれません。

20年後の成果をイメージしたい

一つの節目である20年後をイメージしたい!

つみたてNISAが20年以上に渡る長期運用だとしても、やっぱり最初の非課税期間が終了する20年後をイメージしたいと思うのも当然ですよね。

私も思いますし、思わないと長期運用するモチベーションに繋がりません。

40歳でつみたてNISAを始めた方は定年を迎える頃にいくらになっているのか・・・等、知りたいですよね。

平均利回り別につみたてNISAをシミュレーションしました

多くの方のつみたてNISAの投資方法は王道の『インデックス投資』です。

インデックス投資の平均利回り率は年3〜7%といわれていますので、そのあたりでシミュレーションしてみます。

| 10年後 (元手400万円) | 15年後 (元手600万円) | 20年後 (元手800万円) | |

|---|---|---|---|

| 3% | 465万円 | 756万円 | 1,094万円 |

| 4% | 490万円 | 820万円 | 1,222万円 |

| 5% | 517万円 | 820万円 | 1,370万円 |

| 6% | 546万円 | 969万円 | 1,540万円 |

| 7% | 576万円 | 1,056万円 | 1,736万円 |

| 8% | 609万円 | 1,153万円 | 1,963万円 |

一番硬い年利3%で運用したとしても20年後には1,094万円と元手800万円から200万円以上の利益を出してます。

年利7%の場合なら元手800万円の倍以上となる1,736万円です。

ちょっと夢を見た数字ですが年利8%なら800万円が2,000万円弱になっていて凄いですね。

30年後までシミュレーションしてみました

| 30年後 (元手1,200万円) | |

|---|---|

| 3% | 1,942万円 |

| 4% | 2,313万円 |

| 5% | 2,774万円 |

| 6% | 3,348万円 |

| 7% | 4,066万円 |

| 8% | 4,967万円 |

つみたてNISAは20年以上は非課税ではなくなりますが、上の表はそれを含んでいません。

しかし、年利3%でも2,000万円弱とあれば、夢が広がりますね。

老後2,000万円問題に対して

普通に生きていく上で、老後に2,000万円以上の資産がないと難しいといわれていますが、その2,000万円問題に対して『つみたてNISA』では20年だと2,000万円に到達するのは厳しいですが、30年だと年利3%でも殆どクリアしていますね。

つまり、20代〜30代のうちに『つみたてNISA』を始めておけば2,000万円問題は解消できる計算です。

40代だと厳しい?

決してそんなことはありません。

上記資産はつみたてNISAだけの話です。

投資は他にも多くありますので、例えば投資信託でインデックス運用をつみたてNISAと同じように積み立てて運用していけばより多くのリターンを得て老後2,000万円問題なんて軽くクリアできると思います。

平均利回りシミュレーションの注意点について

上記で示したような平均利回りでのチャート(表)は例えば年利3%の右肩上がりで計算されています。

しかし、実際の株価は綺麗な右肩上がりするはずはありませんよね。

常に上下を繰り返して最終的に年率3%〜7%に収束します。

この上下に繰り返す凸凹の株価において効果を発揮するのが『ドルコスト平均法』と呼ばれる手法です。

詳しくは「ドルコスト平均法が絶対ではない2つの理由」をご参照頂ければ幸いですが、簡単にいうと毎月積み立てを定額で行うことで、株価が高い時には少し買う、株価が安い時には多く買うを繰り返し取得株価を均していけます。

利益が最大化できるチャートとは

先ほど資産した表は右肩上がりでのチャートを相当したものです。

例えば、ずっと株価が低迷していて、最後の年で跳ね上がった相場だった場合には利益が最大化できます。

反対に、ずっと高値水準の株価を維持していて、最後の年に暴落する台形のような株価の動きの場合には『ドルコスト平均法』だと高値でずっと買い続けていたことで暴落した年に売ってしまうとマイナスになることもあります。

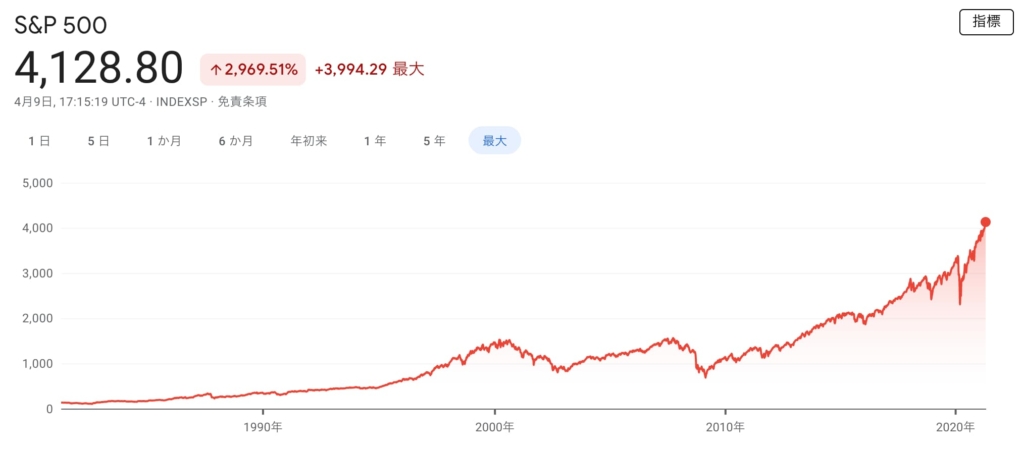

実際のチャートからシミュレーションする

年利計算での試算ではなく、実際のチャートで試算してみました。

今回使用するチャートは大人気の『S&P500』です。

2000年1月から2019年12月年まで毎月S&P500に連動するファンドを33,333円(約330ドル)積立投資していたらと仮定します。

この20年間で暴落は2回あります。

最初は2000年初頭のITバブル崩壊、そして2008年のリーマンショックです。

二つの暴落がありましたが、その後、株価は上昇して行きます。

つまり、2000年から2019年の間の相場はショック相場で下落した株をたくさん仕込んで最高値で売れる最高の状況です。

そんな相場で実際にシミュレーションしてみたら、元本800万円が2.3倍の1,840万円になりました。

20年で1,840万円だと先ほどの表からだと年利7〜8%の間に相当します。

今回最高にしたS&P500のチャートはほぼ綺麗な右肩上がりだったので、ちょっと参考にはならないかもしれませんが、世界経済は人類がいる限り、緩やかに上昇していきます。

なぜなら世界成長は人類増加とテクノロジーの進化だからです。

暴落が起こったとしても、安易に売らずにドルコスト平均法で定期定額購入をし続ければ、長い目で見た際には必ず株価は上昇して利益を出せます。

だからこそ投資は早く行った方が良いのだと私は思います。