長期運用をすれば複利効果ってやつで資産が雪だるま式に増えていくとか聞いたけど、どういうこと?

投資信託や米国ETFの説明で長期運用すれば『複利の効果』で資産が雪だるま式に増えていく・・・

よく聞きますよね?

この『複利効果』って理解してそうで意外と正しく理解されていない内容だと思います。

今回はこの複利効果について解説します。

複利効果について何となく知っているけど、詳しく知らないなんて人や、わかっているけどもう一度確認の意味で見ていただければ幸いです。

単利と複利の違いについて

単利は元本に対してのみ利息がつくこと。

複利は元本+利息に対して利息がつき、これが毎年繰り返されます。

例えば元本100万円、年利5%の金融商品を買った場合

単利は元本に対してのみ利息がつきますので利息は100万円×0.05=5万円

1年目は100万円+利息5万円=105万円

2年目は105万円+利息5万円=110万円

単純でわかりやすいですね。

ちなみに国債は『単利』商品です。

複利は元本+利息に対して利息がつき、これが毎年繰り返すので

1年目は100万円+利息5万円=105万円

2年目は105万円+『105万円の5%利息』=110.25万円

身近なところだと銀行の普通預金が複利ですね。

元本100万円、年利5%の金融商品を10年運用した場合

利息=100万円×0.05=5万円

10年後=100万円+5万円×10年=150万円

10年後=100万円×1.05^10=162.88万円

(毎年の元本+利息に利息がつくので1.05を10乗する)

見てわかる通り、単利よりも複利の方が13万円近く高い利息がつきます。

これは長く運用すればするほど差が開いていきます。

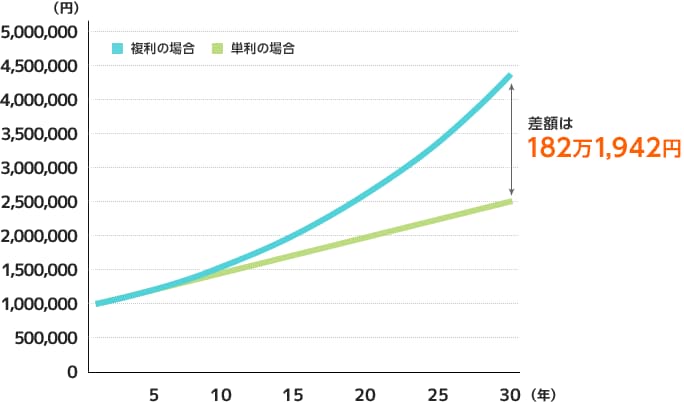

このグラフは元本100万円を年利5%で30年間運用した際の単利と複利の差額を表しています。

(税金は考慮していません。)

単利だと30年間で250万円となりましたが、複利では182万1,942円も多い432万1,942円となります。

複利の効果って凄いんだなとわかると思います。

配当金再投資による複利効果

配当金は投資信託(株)やETFを持っていると毎年3%とか貰えるものです。

配当金をもらったら再度株を買い増すことを『配当金再投資』と言います。

利息で株を買えば株やETFの元本が増えることになるので、先ほど説明した『複利』になります。

だから、配当金再投資は凄い!雪だるま式に増える!なんて言われてきました。

ここまでは良くある説明です。

まさに教科書的な説明。

でも、何か引っかかりませんか?

実はこの複利の説明は合っていますが、実際の投資をする上で説明が足りません。

次にその抜けている箇所を説明します。

投資における複利効果の真実

先程の複利についての説明は合っていますが、実際の投資における複利効果と言われたら違和感があり、素直にわかりましたとは言えません。

私も最初、複利の勉強をした時に凄く違和感がありました。

その違和感について、詳しく解説していきます。

①元本保証されていない金融商品だから

複利というのは本来元本保証があり、利率が決まっている商品に使う言葉なのに、元本が変動したり、配当金利率も変動するような金融商品に、同様の複利の説明をしているからです。

②投資信託やETFの『運用益』を考慮していないから

投資信託やETFは簡単にいうと『株の詰め合わせパック』です。

毎年株価が上がれば運用益も増えるし、逆もある。

それについて何も言及していません。

NASDAQ100に連動する米国ETFである『QQQ』は配当利回りが10年平均で1.1%、配当金再投資後の10年リターンは年率19.6%。

S&P500に連動する米国ETFである『VOO』は配当利回りが10年平均で1.84%、配当金再投資後の10年リターンは年率14.1%。

上記のように配当利回りではVOOの方が高いのに、QQQの方がリターンが高いという結果からみて「配当金再投資の方が複利の効果がある」と決めつけるのは早いと思います。

何故なら、投資信託やETFは株の詰め合わせパックですから、株価の上昇による運用益があるからです。

極論ですが、上げ相場である時には配当金再投資せずとも運用益による複利効果が得られるということでもあります。

③元本も運用益も配当金も全て『増減』するのを考慮していないから

この増減の面を全く考慮せずに「投資信託やETFを配当金再投資を行い続ければ複利の効果で雪だるま式に増え続けていく。」という説明は凄くいいかげんな説明ですよね。

元本も運用益も配当金も、それぞれ増えたり減ったりする訳ですので、1年後に全てが減ることだってありますから。

例えば、S&P500は過去30年間、配当金再投資で年率10%と言われていますが、

本当のところは元本も増えたり減ったり、配当金も増えたり減ったり、運用益も増えたり減ったりと毎年変わるけど、運用益と配当金の合計が『年率10%』で増えましたという結果により複利が凄い!と言われています。

つまり、投資信託やETFなどの金融商品に対する複利効果とは『収益が収益を生む』という意味で使われていると認識しましょう。

複利効果の狭義と広義

元本保証があり、あらかじめ利率が決まった商品を運用すると元本+利息に利息がついて雪だるま式に資産が増えていくこと。

元本も運用益も配当金もそれぞれ増減するが、長期で運用すれば元本も運用益も配当金も積み重なって、雪だるま式に資産が増えていく。

簡単にいうと『収益が収益を生む』。

まとめ

本来は元本保証がされていて、年率も決まっている商品に対して使われる「複利」が元本や配当金、運用益も増減する投資信託などの金融商品にも同様の説明がされていることで違和感を覚えました。

『長期投資をしていけば、複利の効果で雪だるま式に資産が増えていく』ということは広義の意味では正しいです。

ETFでも投資信託でも配当金再投資を行えますが、ETFでは自動的に再投資が行えません。特に米国ETFでは外国課税も加わるので少し面倒。

一番楽なの投資信託による配当金再投資です。

投資信託で配当金(分配金)を受け取るか再投資か選べますが、私たちが選ぶeMAXIS Slim米国株式やSBI証券・バンガード・S&P500などは分配金を出していません。

得られた配当はファインド内で自動的に再投資してくれるので、課税されずに効率よく運用できます。(ETFでは利益として一旦受け取るので課税対象となる)