個人型確定拠出年金?イデコ?最近聞くようになったけど、これって何?

イデコ(iDeCo)は国が創設した個人型年金制度のことです。

60歳まで積立して節税しながら老後に備える公的制度で、正式名称は『個人型確定拠出年金』(愛称をiDeCo(イデコ))といいます。

イデコをやることで所得税が節税されたり、運用益が非課税となったり、退職金になる制度・・・なんて言われていますが、いまいちピンときません。

凄く簡単にいうと、イデコ(iDeCo)を始めれば、年率15%以上のリターンが確実に得られます。

今回は凄いメリットがあるのに分かりづらい『イデコ(iDeCo)』について、そのメリットとデメリット、そして注意する点を全て解説します。

結構長い内容となってしまいましたが、最後まで読んでいただければ友人にiDeCoを教えられるくらいになります。

そもそもイデコ(iDeCo)ってなに?

イデコは『確定拠出年金』のことです。

確定拠出年金方に基づいて平成14年1月より制度がスタートした私的年金です。

従来の公的年金や確定給付企業年金は、国や企業などの責任において、その資金を運用してきましたが、iDeCoは、自分の年金資産が明確で、自己の責任において運用商品を選んで運用する年金制度です。

イデコは国民年金や厚生年金に上乗せされる制度で、つみたてNISAと同様に老後の所得確保の一層の充実が可能となります。

ちなみに愛称である「iDeCo(イデコ)」は、個人型確定拠出年金の英語表記「individual-type Defined Contribution pension plan」の一部から構成され、「i」には「私」という意味が込められており、「自分で運用する年金」ということを表しています。

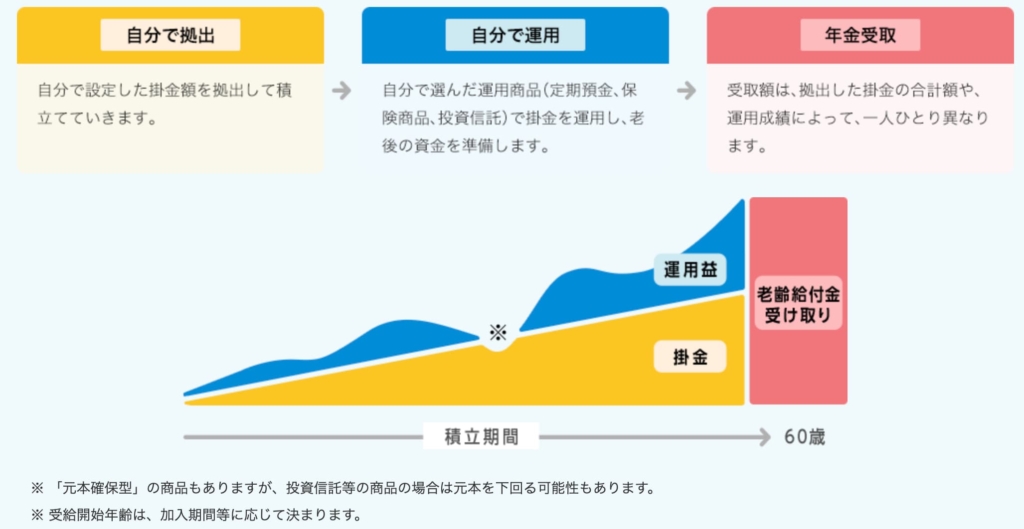

分かりにくいイデコ(iDeCo)の仕組み

確定拠出年金の「拠出」というのは「自分でお金を払う」ということです。

拠出は積立していくことと同義と考えてください。

毎月1万円〜2万円ずつ自分で投資信託などを買って運用していきます。

そして、その運用結果によって将来自分が受け取れる額が変わるという訳です。

イデコはこんなイメージです。

イデコちゃんという可愛らしい公式キャラクターが用意されていて、一見簡単そうにしてますが、わかりづらいです。

それは後に説明する普及率に表れています。

結論から言うと『イデコを始めれば年率15%以上のリターンが確実に貰える』ことが最大のメリットです。

はっきり言って、ちょっとのデメリットも打ち消す凄さです。

特に収入の多い人ほどリターンが大きいため、絶対にやった方がいいです。

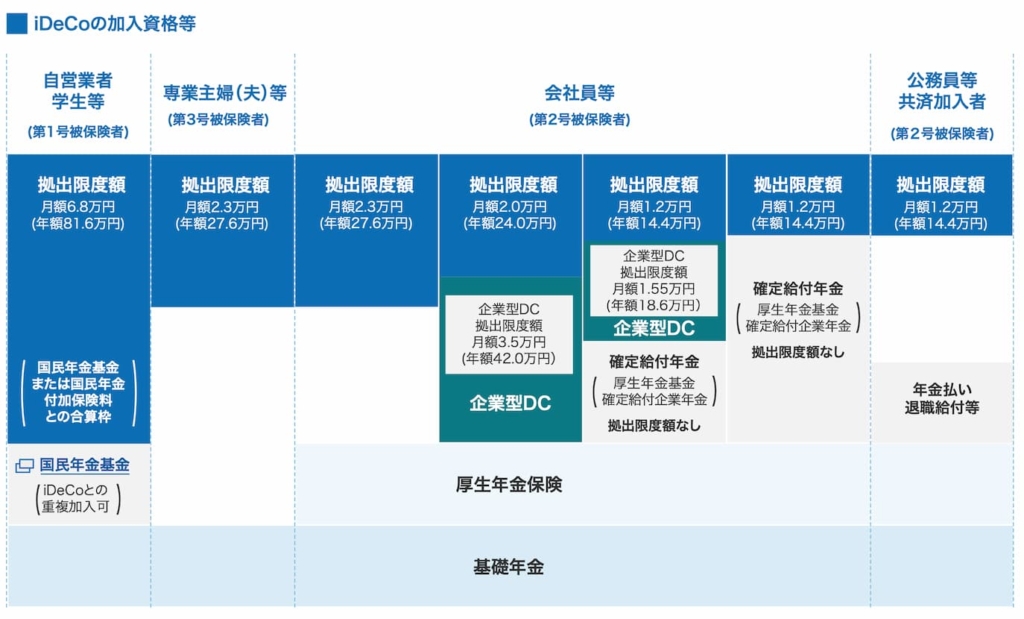

イデコ(iDeCo)と企業型DC

イデコは個人個人がそれぞれ自分で作る年金です。

国民年金や厚生年金に加えて自分で追加することができる「個人年金」です。

こちらの表にある一番下の1階部分が国民年金(基礎年金)、2階が厚生年金、そしてイデコはその上の3階にあたります。

企業が年金を運用してくれるところもあり、それは『企業型確定拠出年金』といわれ、表でいうと『企業型DC』のことです。

企業型DCをやっている会社に勤めている人は、基本的に今のところイデコとの併用は出来ません。

会社が認めているところはできるところもありますが・・・

ちなみに私の勤める会社は企業型DCを行っていて、イデコを認めていない事とマッチング拠出(※)を行っているため、今のところ併用出来ません。(2021年5月現在)

企業型DCでは退職金制度なので、会社が掛け金を拠出(積立)していますが、加入者も一定の範囲内で事業主の掛金に上乗せ拠出ができるのが「マッチング拠出」です。

イデコの驚きの節税効果を詳しく解説

イデコはつみたてNISAと同様に『国が用意してくれている』ので、一般の保険会社が作る個人年金より格段に節税効果が高く、圧倒的です。

仕組みとしてはつみたてNISAと似ていて、自営業か会社員かによって拠出金(掛け金)が異なるのですが、大体月々12,000円から23,000円の積立ができます。

(最低額は5,000円)

イデコの場合には『拠出』と言われていますが、『積立』と同じと思ってください。

拠出額は年間で144,000円から276,000円になります。

イデコの最大のメリットは拠出した金額(掛け金)が全額所得控除になるということです。

所得控除というのは簡単にいうと年間の所得から、今回でいう144,000〜276,000円がまるまる控除(引かれる)されて税金が計算されるということ。

所得が低く計算される=所得税が下がるということです。

税金というのは所得税と住民税のことです。

この表は所得税の税率を表していて、個人個人の所得にかかる税率を表しています。

所得というのは収入から給与所得控除、各種保険料・扶養控除・基礎控除などを引いた額なので、実際の収入よりも低くなります。

例えば、所得が100万円だったとすると、そこにかかる所得税と住民税は次の通りです。

所得税5%(復興特別所得税を加味すると5.105%)

住民税10%(一律)

合計すると15.105%となり、所得100万円の人の所得税と住民税は151,050円になります。

もし、iDeCo(イデコ)に月2万円、年間24万円拠出(積立)していれば、24万円分が所得が少ないとして税金が計算されます。

つまり24万円×15.105%=36,252円も節税できるということです。

楽天証券+楽天カードで投資信託を買った場合のポイント還元が1%なので、15%以上戻ってくるのは凄いことですよね。

ちなみに還元の方法については10月くらいに国民年金基金連合会から控除証明書が届きます。

確定申告や年末調整時に提出するだけなので、凄く簡単です。

所得が695万円〜899万9,000円の人なら、所得税(復興特別所得税を含め)23.48%、住民税は10%なので、合計33.48%。

イデコを月に2万円、年間24万円拠出していたら、24万円×33.48%=80,352円も節税になります。

約8万円です!

凄い節税ですよね。

さらに、2,000万円以上の所得がある人は、イデコに拠出(積立)した額の約半分が節税効果となる為、絶対にイデコをやったほうがいいです。

イデコはつみたてNISAのように毎月12,000円〜23,000円積立すると、所得に応じて『最低15%、最大で55%』戻ってきます。

何が凄いかというと、節税というワードだから分かりにくいですが、投資に置き換えると投資額の最低15%は利益が必ず出る(戻ってくる)ということです。

予測ではなく、『確定』です。

投資の世界では約束されたリターンなんてありませんから、この数字は本当に驚愕です。

イデコの低すぎる普及率

こんなに凄い制度なのだから、当然多くの人がやっているのだろうと思うかもしれませんが、普及率は凄く低いです。

実際に私の周りの友人では誰一人やっていませんし、存在すら知らない人が殆どです。

それは、イデコの仕組みが難しいことと銀行や証券会社の旨みが殆どないことから多くの方に届いていない印象です。

確定拠出年金には2種類があります

企業型確定拠出年金(DC)

個人型確定拠出年金(iDeCo(イデコ))

対象者である会社員・公務員は約4,000万人で、その内企業型DCに加入している人は750万人います。(2021年現在)

つまり、企業型DCをやっていない企業に勤める残りの約3,300万人の方はイデコが出来るのですが、実際にはたったの150万人程しかやっていないのが現実です。

割合で言うと全会社員・公務員の5%くらいしかやっていません。

イデコは最低15%の節税が確定されているというのにも関わらず、たったの5%の加入率。

とてつもなく少ないですよね?

先ほどの説明にあった『楽天証券+楽天カード』の併用技を使っても貰えるポイントなんて『1%』です。

具体的には月々5万円までの楽天カード支払いについてポイントが1%つきます。

つみたてNISAで年40万円全て楽天カードで支払いして、残りの20万円を特定口座で投資信託を買い、合計60万円投資して年間最大6,000ポイント。

つまり6,000円相当ということです。

イデコをやれば最低でも15%税金が安くなります。

先ほどのポイントとは違う形式なのでイメージしずらいですけど、実際は税金が減るので、ポイントなんかよりも格段にお得なんです。

最大拠出額である年間276,000円拠出した場合には、そのリターンは最低15%です。

しかも所得が高ければ高いほど戻る額も増えます。

本当にやらないのは勿体無いです。

イデコの加入要件緩和

2022年10月から法改正により、企業型DCとiDeCoの同時加入要件が緩和され両方ができるようになります。

2021年5月現在では企業型DCに約750万人が加入していますが、ほぼイデコには加入できません。

しかし、加入要件の緩和により両建てできる人も増えるのではないでしょうか。

ただし、会社掛け金と本人の掛け金を上乗せ拠出できる『マッチング拠出』を利用している企業型DCではイデコとの併用は今後も出来ません。

私の会社だとマッチング拠出をしている為、残念ながらイデコとの併用が2022年10月の緩和だけでは残念ながら利用出来ません。

イデコでは何を運用すればいいのか

投資する商品はつみたてNISAと殆ど同じです。

コストが安く多くの方が買っているeMAXIS Slim全世界株式や米国株式(S&P500)などのインデックスファンド買っておけばOKかと思います。

よりリターンを求めたい方はアクティブファンドも混ぜると良いですね。

投資に強い抵抗がある方には普通に『定期預金』も出来ます。

リターンは低いですが、元本が保証されているので、イデコの節税メリットだけを活かしたいという方にはオススメですね。

銀行に入れるよりも遥かにいいです。

イデコのメリット まとめ

- 拠出額の最低15%~最大55%のリターンが確実に得られる。(節税となる)

- 運用益が非課税となる。

イデコの運用シミュレーション

試しにイデコのシミュレーションを行ってみましょう。

例えば、年収500万円、毎月の積立金額を23,000円、30歳から30年間イデコで投資信託を運用した場合です。

※2022年5月から、国民年金の被保険者なら65歳まで拠出できますが、シミュレーションでは60歳までとしています。

驚愕の節税効果

イデコは最低15%の節税が確定しています。

年収500万円の場合には住民税と合わせて20%(復興税は省いてます)なので1年で55,200円の節税となります。

30年間の総節税額は165万6,000円にもなります。

拠出総額は828万円。

運用益は年率5%のリターンが得られたとしたら、1,086万円。

総額は1,914万円にもなりますね。

運用益の『1,086万円』が非課税なので、まるまる利益となります。

運用益には通常20%の税金が発生しますが、非課税となるので、217万円も節税となります。

拠出時(積立時)の節税額:165万円

運用益の節税額:217万円

合計節税額:382万円

イデコの受け取り方は3種類

イデコの受け取り方(給付方法)は3種類あります。

①退職金のように一括で受け取る方法(一時金)

②公的年金のように受け取る方法

③一時金と年金の組み合わせ方法

イデコは拠出額が所得控除になるほか、運用益も全額非課税となりますが、給付時には税金がかかる場合があります。

給付を年金として分割して受け取る場合には「雑所得」

一時金として一括で受け取る場合には「退職所得」となります。

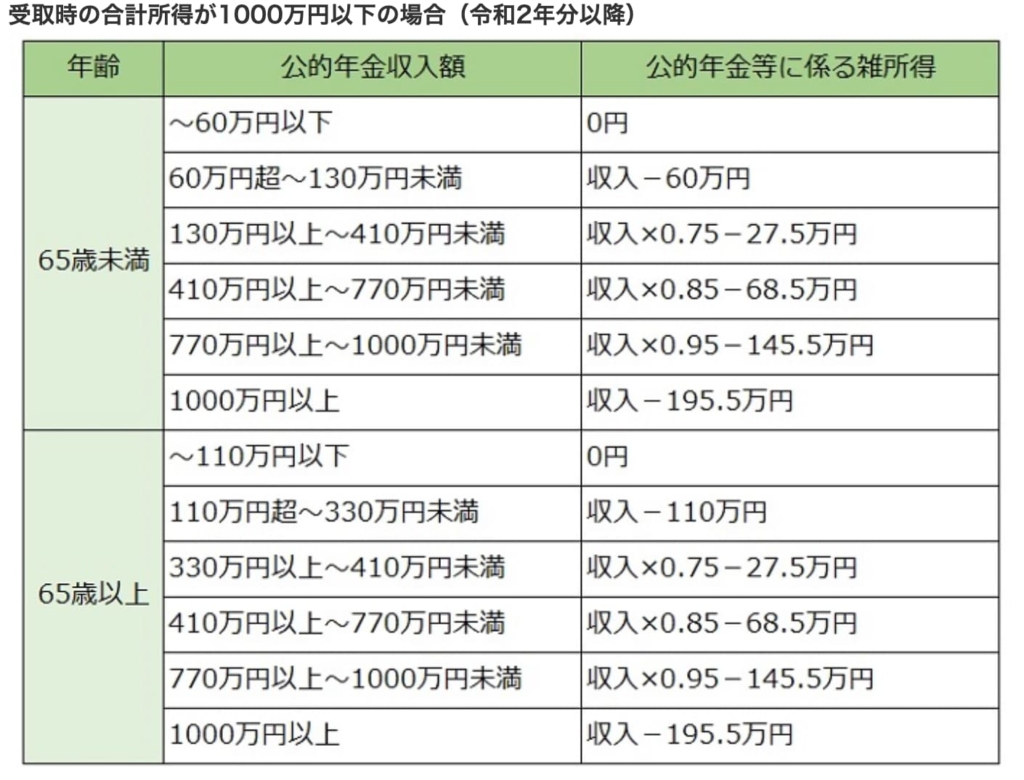

雑所得の計算式

公的年金等の雑所得=収入金額−公的年金等控除額

この表は受け取り時の収入が1000万円以下の場合です。

年金として受け取る際には、いくら受け取るかによって金額が変わります。

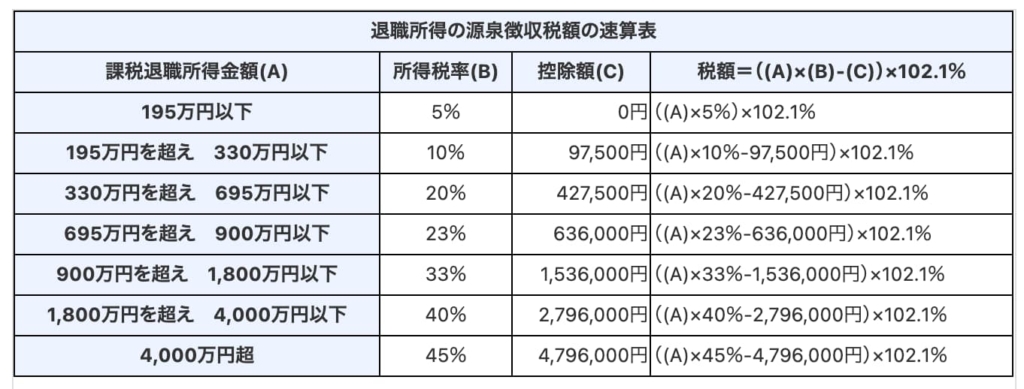

退職所得の計算式

退職所得=(収入金額−退職所得控除額)×0.5

退職所得控除額の金額は勤続年数によって異なります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 ※80万円に満たない場合は80万円 |

| 20年超 | 800万円+70万円×(勤続年数−20年) |

例えば、勤続年数30年の方の退職所得向上額は

800万円+70万円×(30年−20年)=1,500万円となります。

会社の退職金とイデコの金額を合わせて3,000万円という場合には

退職所得は(3,000万円−1,500万円)×0.5=750万円となります。

退職所得の税額は

(750万円×23%-63万6,000円)×102.1%=111万1,869円となり、受け取り金額は2,888万円程となります。

こんな感じでイデコの給付は受け取り方、金額、年齢により変動し、計算も非常に面倒です。

ただ、一時金は税金が優遇されているので年金方式よりもお得かと思います。

年金として受け取るにしろ一時金として受け取るにしろ、つみたてNISAと同様の『利益に対する非課税メリット』と『所得控除の節税メリット』

この二つのメリットだけでも素晴らしいと思います。

イデコのデメリットと注意点

- イデコが出来る人と出来ない人がいる

- 所得税と住民税を払っていないと節税にならない

- 60歳になるまでは引き出せない。

- 諸経費がかかる

- 事業主の証明書が必要になる

順に解説します。

イデコが出来る人と出来ない人がいる

自営業の方は国民年金基金とイデコで合わせて月々68,000円まで運用できます。

専業主婦の方は月々2.3万円、公務員の方は1.2万円。

会社員の方は月々2.3万円〜1.2万円拠出できますが、企業型DCに加わっているのかによって、金額が変わったり、そもそもイデコができない場合がありますので事前に会社に確認した方がいいですね。

マッチング拠出を行っている企業だとイデコが出来ません。

私はそれで諦めました。

会社に聞くときには人事課に聞くといいですね。

日本の年金には期待が持てないので、是非イデコをやりましょう。

所得税と住民税を払っていないと節税効果がない

イデコの最大のメリットは運用益の非課税よりも所得税と住民税がノーリスクで運用額の15%以上が減ることですね。

従って、所得税と住民税を支払っていない『専業主婦』の方はイデコをやっても最大メリットである減税効果がありません。

また、住宅ローン減税などを利用した結果、所得税を払っていない方などもメリットが減りますのでご注意ください。

60歳になるまで引き出せない

個人で拠出しているとはいえ、あくまでも『年金』です。

その為、途中で引き出すことができません。

毎月の拠出額が苦しければ、拠出限度額から最低5,000円までの範囲内で拠出金額を調整可能です。

ただし、掛け金の変更は年1回までとなりますので、ご注意ください。

また、オススメはしませんが、一時的に拠出を停止して、あとは運用のみにすることも出来ます。

具体的には「加入者資格喪失届」というものを提出しますが、拠出を止めると、節税メリットが活かされ無くなります。

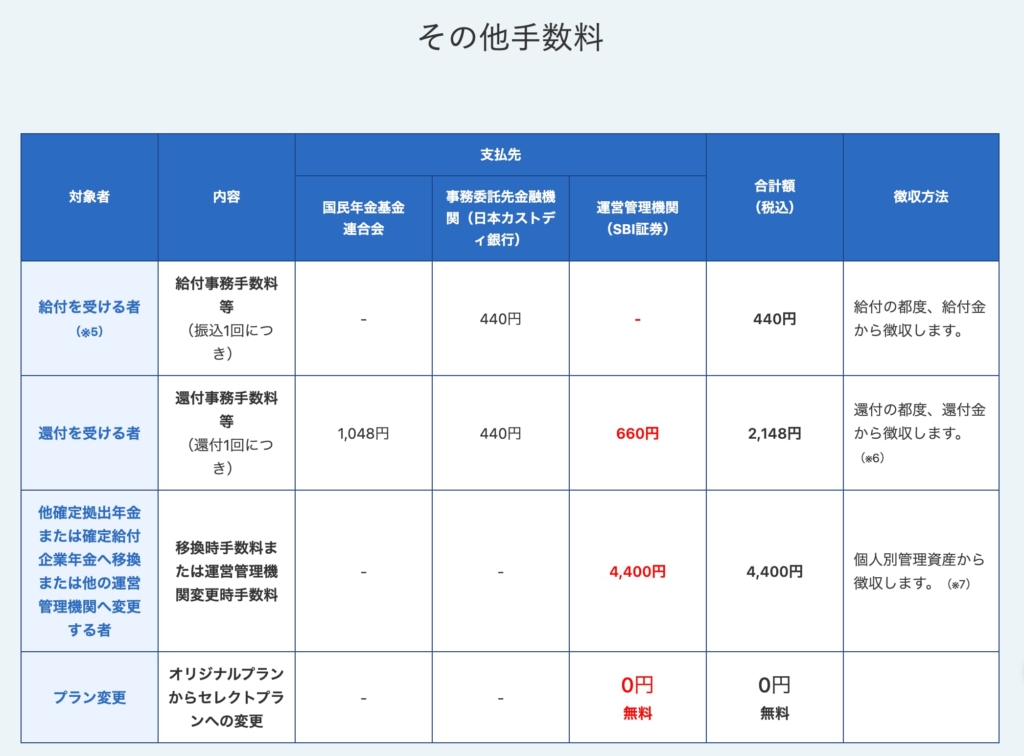

諸経費がかかる

イデコを運用するためには諸経費がかかります。

まずは加入時にかかります。

SBI証券では加入時に2,829円(税込)の加入料が発生します。

また、拠出(積立)する都度、給付を受ける都度、還付の都度にそれぞれ費用が発生しますのでご注意ください。

例えば、毎月拠出した場合には毎月171円、年間2,052円が掛け金より差し引かれます。

勝手に引かれるので面倒ではありませんが、多くの個人投資家にとって経費ゼロ円に慣れているので、これらの経費は結構高いですね。

拠出をしないで運用のみの場合には毎月66円、年間792円がかかります。

とてつもない節税効果があるので、多少の経費は仕方ないと思うようにしましょう。

事業主の証明書が必要

イデコを行うにあたって、SBI証券などにイデコ申込を行うと書類が送られてきます。

その中に、会社に書いてもらう欄があり、会社へお願いしなくてはなりません。

会社に書いてもらうことが最大の障壁ではないかと思います。

誰に聞けばいいのか?投資しているのがバレる?などなど。

しかし、ここで朗報です。

2022年秋頃に勤務先の事業主証明の提出を不要にする方針となりました。

そのため、会社に提出しずらいという方は2022年の秋頃まで待ってみてからイデコを始めてみてはいかがでしょうか。

これからの時代は転職当たり前の時代へなっていきます。そんな時代に、一々事業主への証明書を提出させるなんてことをしていたら、中々普及しないですものね。

普及のためには、まず加入手続きの簡素化・簡略化が大原則ですから。

日本の行政には期待があまり持てませんが、今後はぜひマイナンバーを利用してネットで全て簡素化出来るのが理想だと思います。

理想はイデコとつみたてNISAの併用

絶大な節税効果のあるイデコと20年間の運用益非課税のつみたてNISAの両方をやるのが理想です。

両方やるのは資金的に厳しいという方はイデコだけでもやったほうが絶対にいいですね。

イデコなら積立しつつ節税効果も最低15%はありますから。

イデコを始めるためには

イデコを始めるためにはオンライン証券会社の講座を開設する必要があります。

証券会社はつみたてNISAと同様、SBI証券証券でいいと思います。

業界No.1のオンライン証券会社ですし、手数料が最安で運用商品も多いので間違いはありません。

\業界No.1のオンライン証券/