つみたてNISAを始めたけど非課税期間が終わる20年後に暴落がきたら、どうすればいいんですか?

20年後の暴落が怖くて「つみたてNISA」を始められない・・・

「つみたてNISA」を始めたけど暴落したらどうすれば良いのか・・・

と悩む方も多いと思います。

そこまで心配しなくていいよ。

つみたてNISAの暴落時の対策を解説するよ。

20年後というちょっと先の話になりますけど、今のうちに知っておいて損はありません。

つみたてNISA運用のお役に立てれば嬉しいです。

社会人になった2005年より株式投資を行っています。

現在は短期的な株式投資、夫婦でつみたてNISAと特定口座での国際株式の長期インデックス投資をコアに、米国ETFでの高配当株式(VYM,HDV)をサテライトしています。

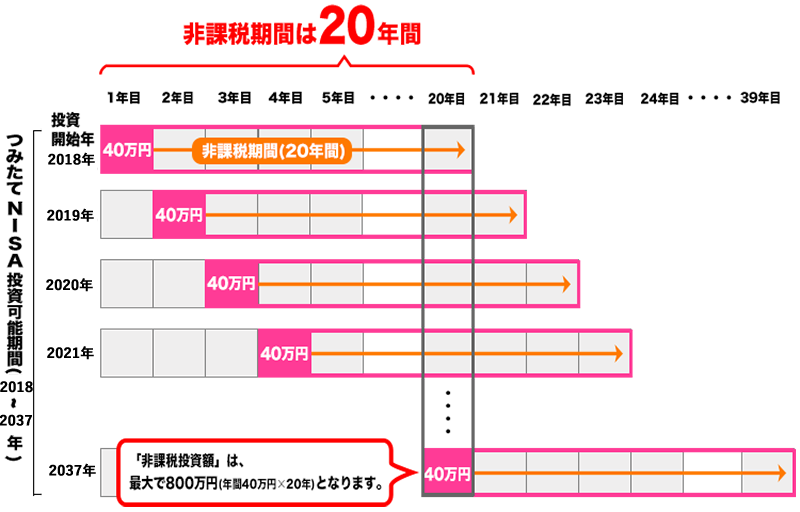

つみたてNISAの非課税期間の仕組みを理解しよう

つみたてNISAの非課税期間は『最長20年間』。

これは知ってますよね。

投資の利益には本来は約20%の税金がかかります。

でも、つみたてNISA口座で非課税期間中に売却して得た利益が非課税になるというものです。

普通の口座だと10万円儲けても税金で2万円引かれるので手元には8万円が残りますが、つみたてNISA口座なら儲けた10万円まるまる貰えるというわけです。

この利益に税金がかからない「非課税期間」とはどういう仕組みになっているのでしょうか?

次の表が分かりやすいので見てみましょう。

つみたてNISAの非課税期間は最長20年。

2018年に投資開始したら非課税期間は20年後の2037年までとなります。

2019年だと2038年、2020年なら2039年・・・・

と、こんな感じに『1年毎にズレていく』のが分かります。

これポイントです。

この期間中に売却して得た利益には税金がかかりません。

非課税期間中に売らなくても良い

1つ覚えておいて欲しいことは『非課税期間中に無理して売らなくてもいい』ということ。

非課税期間が終了したら、それまで買っていた投資信託などの商品は自動的に「つみたてNISA口座」から特定口座などの「課税口座」へ移行されます。

つみたてNISA口座から課税口座へ移されたらどうなるんですか?

移行された時点での価格が基準となり、そこから増えたら課税対象、つまり20%の税金がかかります。

具体的に解説していきます。

非課税期間の終了時点で保有資産が『値上がり』していた場合

上のグラフは金融庁のHPに載っているもので分かりやすいので引用します。

グラフはNISA口座なので5年間になっていますが、つみたてNISAと年数が違うだけで仕組みは同じです。

非課税期間が終了し課税口座へ移行された時に120万円で買った商品が150万円に値上がりしていた場合。

つまり、課税口座は150万円からスタートしたということです。

その後、170万円で売れたとしたら20万円の利益が出て、その利益に20%課税されるので手元資金は166万円になります。

逆に110万円と値段が下がって売れた場合には利益では無いので課税されません。

非課税期間の終了時点で保有資産が『値下がり』していた場合

では保有資産が値下がりしていた場合はどうなるのでしょうか?

先ほどと同じく課税口座へ移行された時点での金額からスタートとなるので100万円が基準となります。

その後、130万円に値上がりして30万円の利益が出た場合には、その利益に20%の税金がかるので、手元資金は124万円となります。

この時、つみたてNISA口座ではなく最初から課税口座で買っていれば120万円の購入に対して売却が130万円なので利益は10万円となり、税金が引かれても手元資金は128万円です。

非課税口座から課税口座へ移ったタイミングで購入価格がリセットされてしまうので、上記のようなことが起こってしまいます。

20年後に暴落によって含み損になった場合、取得金額が大幅に下がってしまう。

更に、その後の値上がりによっては税金を多く払うことになってしまうかもしれない。

- 非課税期間が終了する前に売却する。

→利益に税金はかからない - 持ち続けて、課税口座へ移す。

→非課税期間中の値上がり分には税金はかからない。

20年後に暴落がきたときには上記の2つの方法どちらも結局利益が出ないから意味ないのでは??

そんなに心配しなくてもいい理由がちゃんとあるよ。

つみたてNISAで20年後に暴落がきたら

つみたてNISAで運用を始めて20年後に暴落がきたらどうすれば良いのでしょうか。

結論から言うと『暴落が回復するまで耐えること』(値上がりを待つ)です。

答えになってないじゃないか!と思うかもしれませんが、これには理由があります。

つみたてNISAの非課税期間終了は小出しに訪れる

先程のグラフをもう一度見てみましょう。

非課税期間が終了するのは『1年毎』にズレていくのでグラフ右側の部分のように階段状になっていきます。

非課税期間終了が『小出しに訪れる』というのがポイントです。

各年の非課税期間終了の間に暴落が回復すればOK

非課税期間の終了は20年後から順番に訪れます。

その間に暴落が回復するのは待つというのが唯一の対策方法にて最大の対策です。

暴落したらどれくらいで回復するのか?

では実際に暴落したら、どのくらいで回復するのでしょうか。

過去のチャートから見てみましょう。

このチャートは誰もが聞いたことがある「ダウ平均株価」です。

近年で暴落が大きかった「リーマンショック」を例にしてみますと、2008年に暴落してから、回復したのは5年後の2013年になります。

回復が一番長かった2000年初頭の「ITバブル崩壊」の時は2000年より暴落が起こり始めて、6年後の2006年に一時的に回復しますが、その後リーマンショックが起こるので、実質13年間も耐える必要がありました。

これは「ITバブル崩壊」と「リーマンショック」という2つの暴落が重なるというレアケースですが、それでも13年後には驚異の伸びを発揮して『最高株価』までいきました。

日経平均株価で検証するとどうなるか

ダウ平均株価ではITバブル崩壊から最長13年で回復しましたが、日経平均株価ではどうなるのか検証してみました。

2000年4月7日に『20,252円』。

2015年5月22日に一瞬ですが『20,264円』と回復しますが、すぐに下落します。

この時点で15年も経っています・・・

まともに回復したのは2017年9月29日の『20,356円』。

実に17年も要しています。

この後に新型コロナウィルスによる暴落もありますが、その後は大きく上昇しています。

米国株式(ダウ平均株価)と日本株式(日経平均株価)は何故こんなにも違うのか

見て頂いた通り、米国株式(ダウ平均株価)と日本株式(日経平均株価)では暴落からの回復速度や株価が大きく異なります。

これは企業のパワー・株価に対する国の政策が大きく違う為です。

『GAFAM』(google,apple,facebook,amazon,microsoft)のような企業が日本には無いことが一番だと思いますが。

まとめ

つみたてNISAの非課税期間20年間のうちに暴落が訪れた際の対処方法について、効果的なのは「株価が回復するまで待つ」と書きました。

ただし、米国株式(ダウ平均株価)と日本株式(日経平均株価)での回復の速度の違いはかなりありますよね。

未来の相場は誰にもわからないですが、米国株式と日本株式では企業のパワー、そして国の株価(投資)に対する考え方や政策が異なるので、『銘柄選びが大事』です。

正直なところ私は日本経済を期待していません。

それについては「資産運用を今すぐに始めるべき『5つの理由』とは」で詳しく書いていますのでご参照ください。

将来性を期待できる銘柄(国)を選べば、例え20年後に暴落がきても数年で回復して、その後はプラスのリターンになるはずです。

私が米国株式、全世界株式のインデックス投資を行なっている理由も同じです。