はてなさん

はてなさん「つみたてNISA」って聞いたことはあるけど、よくわからないのでやってないんですよね。

「つみたてNISA」は簡単にいうと長期運用での税制優遇処置。

老後のお金を増やしたいなら絶対にやった方がいいぞ。

「つみたてNISA」は2018年にスタートした『少額からの長期・積立・分散投資を支援する非課税制度』のことですが、意外に知られていません。

それもそのはず。

日本は投資をはじめ資産運用について学校で教えていませんし、何より普通に生活していく上で資産運用を学ばなくても生活できてしまう国だからです。

実際に私の友人・会社関係者で「つみたてNISA」を理解して利用している人は殆どいません。

それはさておき、「つみたてNISA」(積立投資)はしっかりと理解した上で運用すれば、十分に資産形成を行える投資方法です。

社会人にとって「つみたてNISA」を今すぐ利用しないのは絶対に損だと私は考えています。

私は老後に2,000万円は現金を確保したいと考えており、「つみたてNISA」の他に特定口座の「投資信託」「株式投資」を行っています。

今回は私も行っている「つみたてNISA」についてご紹介します。

読んでいただいた方の資産運用のお役に立てれば嬉しいです。

- 資産運用に興味がある人

- 「つみたてNISA」を知らない人

- 長期的な目線で資産を増やしたい人

私は社会人となった2005年より株式投資を行っています。

老後に夫婦で4,000万円(一人2,000万円)の現金確保を目標に、

株式投資のほかにつみたてNISA、投資信託を行っています。

つみたてNISAとは

「つみたてNISA」とは2018年1月よりスタートした少額からの『長期・積立・分散投資』を支援する為の非課税制度です。

何が非課税かというと運用で得た利益にかかる税金が非課税となります。

通常は約20%の税金がかかりますから、これが無くなるのは大きいです。

詳しくは金融庁のHPを見ていただければわかりますので、大事なことだけ要点を掻い摘んでご紹介します。

はてなさん利用できる人は?

日本に住んでる20歳以上の人が利用できるよ。

一人一口座だから注意してね。

はてなさん非課税期間はどのくらいですか?

あと、投資期間は?

非課税期間は最長20年間。

投資期間は2042年まで。

あと年間最大投資額は40万円まで。

最後の「非課税期間と投資期間」を間違って覚えている人が多いので詳しく解説します。

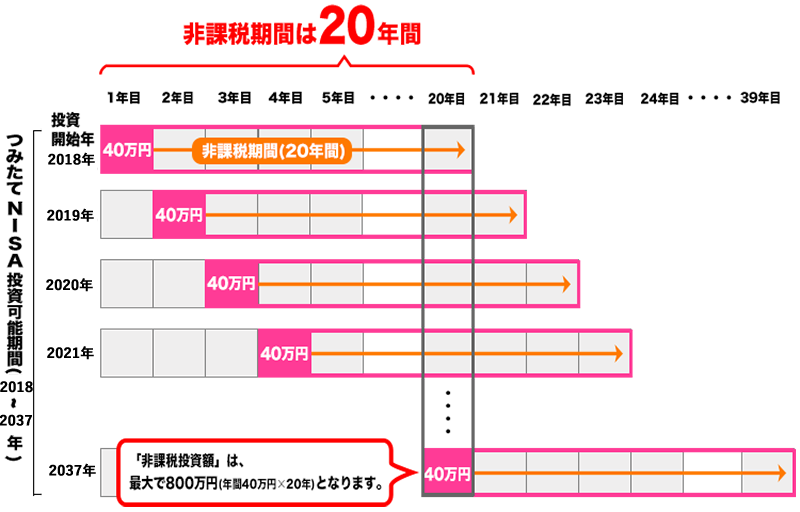

つみたてNISAの非課税期間と投資期間について

つみたてNISAで最も誤解されがちな部分である『非課税期間』と『投資期間』について詳しく解説します。

まず金融庁のHPにあるグラフを見てみましょう。

非課税期間は20年間です。

この20年間というのは各年に積立した最大40万円の運用が20年間非課税というわけです。

次は誤解されやすい投資可能期間ですが、終わりが決まっているので開始年によって変動します。

上のグラフは投資可能期間が2018年〜2037年までの20年間となっておりますが、2020年に税制改正が行われ5年間延長され「2042年まで投資可能」となりました。

つまり、従来は2018年に始めた人だけが2037年までの20年間の投資期間がありました。

しかし、税制改正により2022年までに「つみたてNISA」を始めれば20年以上の積立投資が可能となりました。

逆に2024年に「つみたてNISA」を始めたら19年の投資期間となります。

積立投資は長期間行える方が有利なので、今すぐスタートしましょう。

つみたてNISAの投資可能商品とは

「つみたてNISA」は長期の積立と分散投資を目的とした制度なので限られた商品のみ扱えます。

それは「投資信託」です。

さらに、手数料が低水準、頻繁に分配金が支払われないなど、長期的な積立や分散投資に適した「株式投資信託」に限定されています。

国が推奨する制度なので、投資初心者でも利用しやすい仕組みにしています。

投資信託商品は何を選べば良いのか

投資信託には「インデックス運用」と「アクティブ運用」の2種類の商品(ファンド)があります。

簡単に説明すると

日経平均株価やダウ平均株価などの市場平均指数の値動きに連動した運用成績を目指している運用方法。

市場平均を上回る運用成績を目指している運用方法。

長期的な運用が前提の「つみたてNISA」ではインデックス運用を選ぶのがオススメです。

理由は2つあります。

- 信託報酬(コスト)が低い

- インデックス運用の方が勝率が圧倒的に高い

過去の事実からアクティブファンドの70%〜80%はインデックスファンドに負けています。

リターンの大きいアクティブファンドの方が夢はありますが、長期的な運用においては信託報酬(コスト)が低く、更に堅実性の高いインデックスファンドを選ぶべきなのは明白です。

オススメのインデックスファンド

インデックスファンドで選ぶべき銘柄は「株式」、それも「国際株式」です。

信託報酬の低さから注目のファンドは以下の3つ。

- eMAXIS Slim全世界株式(オールカントリー)

- eMAXIS Slim米国株式(S&P500)

- SBI バンガード S&P500(SBI証券)

初心者ならeMAXIS Slim全世界株式(オールカントリー)に年間40万円つみたてNISAで積立すれば、利益は出せるでしょう。

つみたてNISAはどこで口座開設すべきか

「つみたてNISA」は銀行、証券会社で口座開設してスタート出来ますが、開設すべきところは「オンライン証券」一択です。

なぜオンライン証券がオススメなのか

信託報酬が低い投資信託商品は銀行や窓口業務を行っている証券会社では取扱が少ないからです。

長期運用が前提の「つみたてNISA」(積立投資)において信託報酬におけるコスト管理が重要です。

信託報酬の低い商品を選べば10年20年後の運用成果に数十万単位で差が開いてくるからです。

窓口業務を行っている銀行や証券会社では、その特性上オンライン証券と比べて、より多くの利益が入る商品をお客さんに選んでもらわないと成り立ちません。

これは仕方のないことです。そういう仕組みの会社なのですから。

窓口業務が悪いというわけではありません。

単純にコストの面でいえばオンライン証券が良いですが、お年寄りの方なんかは窓口で人と話して商品の説明を聞いて選びたいというケースもあるからです。

オンライン証券ならどこが良いのか

オススメするオンライン証券会社は次の2社

「楽天証券」(https://www.rakuten-sec.co.jp/)

「SBI証券」(https://www.sbisec.co.jp/)

楽天証券はクレジットカード(楽天カードのみ)で積立投資ができて、さらに楽天カードで毎月5万円積立することで年間最大6,000ポイントが貯まります。

SBI証券は業界最多の商品数が売りです。

また、2021年6月より三井住友Vカードでの投資が可能となりますが、ポイント率が「0.1%」と後参入なのに楽天よりも悪いです。

私自身は2005年からSBI証券で株式投資を行っているので、「つみたてNISA」もSBI証券です。

ただ、楽天カードとの併用技が使える楽天証券の良さもわかっているので妻には楽天証券で「つみたてNISA」を開設させて運用してもらっています。

これから初めて投資しますという方は楽天カードが使える「楽天証券」が最強かと思います。

つみたてNISAに関してはSBI証券と楽天証券で大した違いはありませんので、クレジットカード払いとポイント付与が大きいですね。

※海外株やIPO(新規上場株)をメインでやりたい方はSBI証券がオススメです。

\楽天カード払いで唯一積立ができる/

/年間最大6,000Pも付与される\

つみたてNISAをする上で1番大事なこと

最後になりますが、「つみたてNISA」(積立投資)を行う上で大事なことは1つだけあります。

絶対に短期間で売らないこと。

積立投資は長期間の積立をしていくからこそ利益が出る投資方法です。

短期的に見たら損している時期も十分に起こります。

そんなマイナスの時期でもコツコツと積み上げていくから10年20年先でプラスになることを忘れてはいけません。

逆に下がった時ほど買い時だと思った方が良いですね。

積立投資で大事なのは握力(しっかりホールドして短期間で売らないこと)だということを忘れずに資産形成していきましょう。